投融资管理

投融资管理

发布时间:2015-01-13

发布时间:2015-01-13

一、天使投资:

是指富有的个人出资协助具有专门技术或独特概念的原创项目或小型初创企业,进行一次性的前期投资,它是风险投资的一种形式。

天使投资实际上是风险投资的一种特殊形式,是对于高风险、高收益的初创企业的第一笔投资。一般来说,一个公司从初创到稳定成长期,需要三轮投资,第一轮投资大多是来自个人的天使投资作为公司的启动资金。第二轮投资往往会有风险投资机构进入为产品的市场化注入资金;而最后一轮则基本是上市前的融资,来自于大型风险投资机构或私募基金。

天使投资人通常是创业企业家的朋友、亲戚或商业伙伴,由于他们对该企业家的能力和创意深信不疑,因而愿意在业务远未开展进来之前就向该企业家投入大笔资金,一笔典型的天使投资往往只是区区几十万美元,是风险资本家随后可能投入资金的零头.对此,投资专家有一个比喻:如果对一个学生投资,私募股权投资着眼于大学生,风险投资机构青睐中学生,而天使投资者则培育萌芽阶段的小学生。

通常天使投资对回报的期望值并不是很高,但10到20倍的回报才足够吸引他们,这是因为,他们决定出手投资时,往往在一个行业同时投资10个项目,最终只有一两个项目可能获得成功,只有用这种方式,天使投资人才能分担风险。其特征如下:

1.天使投资的金额一般较小,而且是一次性投入,它对风险企业的审查也并不严格。它更多地是基于投资人的主观判断或者是由个人的好恶所决定的。通常天使投资是由一个人投资,并且是见好就收。是个体或者小型的商业行为。

2.很多天使投资人本身是企业家,了解创业者面对的难处。天使投资人是起步公司的**融资对象。

3.他们不一定是百万富翁或高收入人士。天使投资人可能是您的邻居、家庭成员、朋友、公司伙伴、供货商或任何愿意投资公司的人士。

4.天使投资人不但可以带来资金,同时也带来联系网络。如果他们是知名人士,也可提高公司的信誉。

天使投资往往是一种参与性投资,也被称为增值型投资。投资后,天使投资家往往积极参与被投企业战略决策和战略设计;为被投企业提供咨询服务;帮助被投企业招聘管理人员;协助公关;设计推出渠道和组织企业推出;等等。然而,不同的天使投资家对投资后管理的态度不同。一些天使投资及积极参与投资后管理,而另一些天使投资家则不然。

二、VC风险投资:

风险投资是把资本投向蕴藏着失败风险的高新技术及其产品的研究开发领域,旨在促使高新技术成果尽快商品化、产业化,以取得高资本收益的一种投资过程。

风险投资有以下特征:

1,投资对象多为处于创业期的中小型企业,而且多为高新技术企业;

2,投资期限至少3-5年以上,投资方式一般为股权投资,通常占被投资企业30%左右股权,而不要求控股权,也不需要任何担保或抵押;

3,投资决策建立在高度专业化和程序化的基础之上;

4,风险投资人(venturecapitalist)一般积极参与被投资企业的经营管理,提供增值服务;风险投资人一般也对被投资企业以后各发展阶段的融资需求予以满足;

5,由于投资目的是追求超额回报,当被投资企业增值后,风险投资人会通过上市、收购兼并或其它股权转让方式撤出资本,实现增值。

三、PE私募股权投资简称PE:

私募股权投资(PrivateEquity)简称PE,是通过私募形式募集资金,对私有企业,即非上市企业进行的权益性投资,从而推动非上市企业价值增长,最终通过上市、并购、管理层回购、股权置换等方式出售持股套现退出的一种投资行为。

四、IPO首次公开募股:

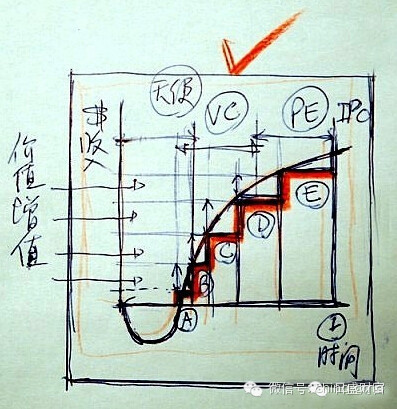

首次公开募股(InitialPublicOfferings,简称IPO):是指一家企业或公司第一次将它的股份向公众出售(首次公开发行,指股份公司首次向社会公众公开招股的发行方式)。也就是我们经常说的公司上市.明白了上面4个概念后,我们再来看看这张图:

图中所示的创业公司循序渐进一共融了6次钱(天使,A、B、C、D、E),一开始时天使阶段融资的数额比较小,后来融资的数额渐渐增大;融资的时间周期一开始也比较短,后来逐渐放慢。再请注意看:在每一轮融资过程当中,早先一轮的投资人都有合理的投资的价值增值部分......公司的整体资金规模在时间的推移中一节一节地提高和增大,同时每一次融资的“估值”都和公司的收入规模相对应,公司的价值是随业绩发展而循序渐进的增长。

再用些具体的数字来说明图中这家创业公司可能的融资情况吧。再次提醒,以下的数字是用来举例做解释的,你公司的融资千万不能套用这些数字和比例:

第一次融到了天使的钱:50万(估值:100万,钱进来后公司价值150万)

半年后融到了VC的钱:150万(估值:400万,钱进来后公司价值550万)

九个月后再融一轮:300万(估值:1000万,钱进来后价值1300万)

一年后:800万(估值:3000万,钱进来后价值3800万)

再过一年:2000万(估值:8000万,钱进来后价值一个亿)

再过不了一年:可能公司要上市融它起码两个亿了!(公司价值少说也有4-5个亿)

公司融资是看每个公司具体发展需要进行的,并不千篇一律都需要经过5次融资,有些公司可能两三轮融资就够了、有些公司融了N次了,26字母表都快用完了,总之,融资因人因时因行业而异。早期创业公司融资,一定是从小到大,一步步来,“估值”也同样,由低到高,循序渐进,关键是你能不能实实在在地把公司的价值一步一个脚印地做出来。

VC投资的游戏就是:在我投入资金以后,这公司就要增值,换句话来说,当下一个投资人进来时,他理所当然要花更高的价钱才能买到和我相同大小的股份。比如我花了200万买了1/3股份,下一个投资人可能要花400万、甚至更高的价格才能买到1/3的公司股份。

公司成长需要不断地引入更多的资金,所以会有一批又一批的VC愿意一轮轮的把钱投入到你的公司里来。每经过一轮融资,股价就相应提高,在这个过程中,早进来的VC的持股不断增值,后来的VC不断对公司重新溢价认价,公司的价值也就不断地翻倍。

归根结缔:早期创业公司的融资“估值”,必须建立在公司收入规模,用户规模在不断扩大的前提之下,由小到大、由低到高。要和投资人一起成长,既要保护你的利益,也要照顾好投资人的利益。

相关拓展:

复制本文链接

复制本文链接 模拟题库

模拟题库

173

173

扫一扫

扫一扫  扫一扫

扫一扫