CMA考试与认证

CMA考试与认证

发布时间:2018-05-30

发布时间:2018-05-30

关于这个问题小编来解答下,CMA考试是由100道选择题和2到essay简答题组成,其中很多题型涉及到计算。在财务考试中计算是不可避免的,相对于其它例如中级对比计算题的含量没有那么多,CMA考察知识在于广度,很多题型是实务逻辑题,综合难度不是特别大。如果是专业对口的考生考CMA应该是没什么问题,没有什么好担心的!很多大一考生都可以考过。

那下面我们来看看CMA到底考了那些内容:

2018年CMA考纲和之前差别不大,区别在于考察内容侧重不同,具体如下:

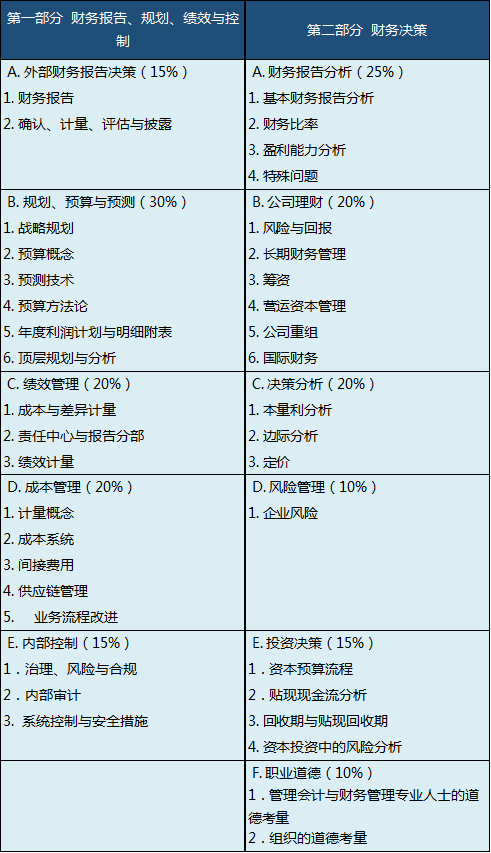

CMA目前考纲如图所示,还是分为P1和P2两科内容。总分500分,各自内容所占的比重分值都有标出。

CMA难度等级划分

CMA考试的题目按照由易到难可以分为3个等级,依次为LevelA、LevelB和LevelC,这是依据考试机构对考生应有认知水平要求的差异来划分的,本身是具有一定难度,很多人对于C级没什么概率,下面举几个例子,来看下C级难度具体指的是什么吧

CMA考试大纲里明确给出了考生对各个知识点需要掌握的程度。以下我们将以样题的形式具体分析。

1.LevelA

此等级为最低或最基本难度要求。标注为LevelA的知识点只要求考生记忆概念和理解准则,这个等级涵盖知识和理解两个层面。

(1)知识层面

这是难度最低的认知要求。仅需要考生了解相关考点的概念、材料和现象。考察方式主要是要求考生定义、识别和筛选信息。

【例题1】

由少量卖方构成整个产业的市场被称为()

A.自然垄断

B.垄断竞争

C.寡头垄断

D.完全竞争

答案:C

(2)理解层面

在记忆基础上对考生提出更高认知要求。考生需要能够在不同情景和不同表述中辨识知识点。

【例题2】

社会立法经常被批评为低效,主要因为主管机构

A.使用灵活而非严格的标准

B.严重依赖自由市场配置资源

C.相对边际成本,很少考虑边际效益

D.执行政策力度不够

答案:C

【解析】

考生必须具有对“社会立法”相关事务的了解才能准确回答本题。在此类题目中,考生常常会被要求对某一概念进行解释、说明和举例。

2.LevelB

此等级要求考生对相关知识点具有应用和分析的能力。

(1)应用层面

要求考生具有在全新情景下应用已掌握知识点的能力。这个层面的考察目的主要是测试考生是否具备在工作实践中熟练应用相关知识点的能力。

【例题3】

以下是米勒公司的资产负债表:

现金:$8000000

应收账款:$13500000

存货:$7800000

预付费用:$245000

固定资产:$4700000

根据以上信息,该公司的总流动资产是多少?

A.$21500000

B.$29300000

C.$29545000

D.$34245000

答案:C

【解析】

除了记忆和理解,本题要求考生依据对流动资产计算的知识储备,结合题干数据给出答案。在此类题目中,考生常常会被要求识别具体情景下应采取的行动。

(2)分析层面

要求考生能够拆解相关知识点,理解知识点的构成部分和各部分之间的关系,同时也要求考生能从整体上把握知识点。考生需要具有辨识、区分、总结和确认数据相关性的能力。

【例题4】

某公司正在考虑是否采用年费为$80000的银行保险箱回款系统。该公司年销售额$90000000,银行保险箱系统将使回款期减少3天。公司目前负债$3000000。如果用于银行保险箱的资金投资收益为8%,公司是否应该使用该系统?假设每年360天。

A.是,公司每年将盈余$140000

B.是,公司每年将盈余$60000

C.否,公司每年将亏损$20000

D.否,公司每年将亏损$60000

答案:C

【解析】

本题为考生设置了全新的情景,考生需要根据题干中给出的数据,确定使用银行保险箱回款系统后企业的盈余和亏损,进而比较分析哪种行动更适用。

3.LevelC

此等级最高也最具挑战性,需要考生具备评估信息的能力。要求考生能够依据标准,判断不同目的下材料信息的价值。考生需要能够评估、比较、解释和总结信息。

【例题5】

某公司用直线法计算设备折旧费用。据了解,公司的助理会计变更了设备估算使用年限。相应的,公司的财务状况由微盈利转为亏损。在此情况下,助理会计被主计长要求减少一半当年折旧费用。因道德冲突,助理会计将问题上报给了公司董事会。依据IMA的职业道德守则,以下哪个选项是对助理会计行为的正确评价?

A.助理会计的行为适当

B.助理会计的行为只有在已首先尝试其他办法后才适当

C.助理会计的行为在任何情形下均不适当

D.没有足够的信息用来评估助理会计的行为

相关拓展:

复制本文链接

复制本文链接 模拟题库

模拟题库

173

173

扫一扫

扫一扫  扫一扫

扫一扫